L’Acsel et Altéir Consulting accueillaient ce 3 juillet une de leurs traditionnelles éditions du Payment & Fintech Club, le rendez-vous 100% connecté sur les dernières tendances autour de la banque, de l’assurance et des moyens de paiement. Rappelez-vous, la précédente édition du PFC faisait état de l’avancée des cryptomonnaies et de la technologie Blockchain ainsi que de leurs applications concrètes dans l’industrie de la finance.

Cette nouvelle matinée du Payment et Fintech Club, piloté par Laurent Nizri, CEO d’Altéir Consulting, fondateur du Paris Fintech Forum et vice-président de l’Acsel, réunissait l’ensemble des acteurs sur la question du long chemin de la transformation digitale des banques, de l’assurance et des paiements. L’occasion de confronter les visions des banques, assurances, fintechs, insurtechs et acteurs du paiement.

Programme de la matinée :

3 tables rondes :

- Transformer la banque ou en créer une nouvelle ?

- Alice Holzman, Directrice générale, My French Bank, La Banque Postale

- Véronique Faujour, Directrice Développement client & Innovation, Crédit Agricole

- Frédéric Senan, CEO, Morning,

- Hugues Le Bret, Fondateur de Compte Nickel, BNP Paribas

- Paiement : Cashless society, une utopie ou une réalité prochaine ?

- Cyril Chiche, CEO, Lydia,

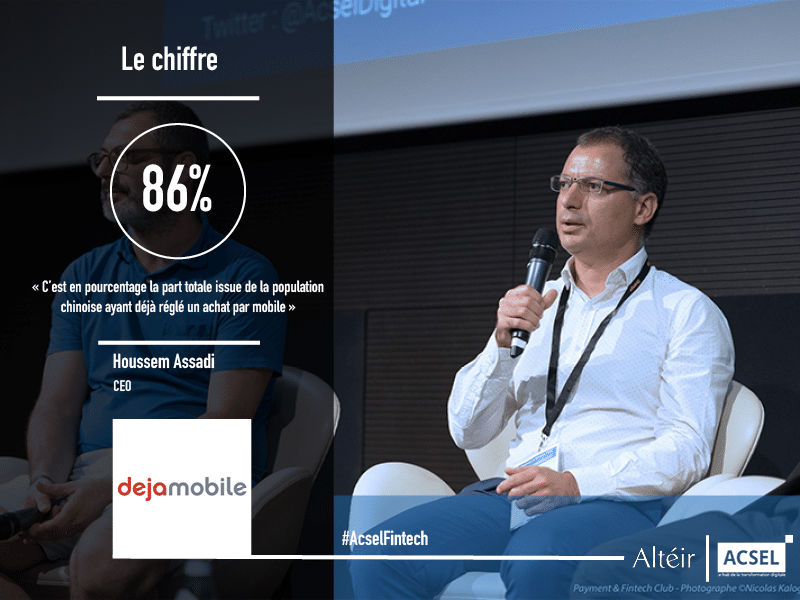

- Houssem Assadi, CEO, Dejamobile

- Erwann Bruyelle, CEO, TSI Payment,

- Alexandre Stervinou, Head – Payment oversight division, Banque de France,

- Marc Favero, Directeur des Opérations Stratégique et de l’Innovation, Brinks France

- Assurance : retour d’expérience sur la digitalisation des parcours clients et les premières collaborations avec des insurtechs.

- Julien Martinez, Head of Strategy, Innovation and M&A, Allianz France,

- Gilles Scaramiglia, Directeur Digital et Expérience Client (CDO), Aviva France,

- Eric Mignot, CEO, +Simple,

- Alexandre Rispal, CEO, Moonshot-Internet.

L’hyper personnalisation de l’offre clientèle

Si l’économie financière innove autour du digital, elle s’adapte aussi à une manière différente de consommer. En figure de proue, les moyens de paiement électroniques enregistrent une croissance forte, de 3 à 4% chaque année selon Alexandre Stervinou, Chef du Service de surveillance des moyens de paiement scripturaux à la Banque de France.

En termes d’usage, la multibancarisation est un phénomène qui tend à s’accroître avec l’élargissement d’une gamme de produits toujours plus compétitifs. Selon Alice Holzman, 40% des moins de 35 ans possèdent des comptes dans plusieurs banques : c’est la cible principale de Ma French Bank.

“L’objectif de lutter contre l’exclusion bancaire et d’aller plus loin que les services bancaires de base. C’est notre stratégie “multi-marque” : être alternatif et agressif pour poser notre légitimité dans le marché. La crise des Subprimes a laissé des traces : l’état d’esprit général est désormais totalement différent, même si le taux d’attrition s’est globalement stabilisé.” Hugues Le Bret, fondateur – Compte Nickel/BNP Paribas

Chez Compte Nickel, 50% des clients sont déclarés interdits bancaires. Cependant, son fondateur indique qu’au moins 30% de la base client de la fintech est plutôt aisée, ce qui interroge sur les nouveaux usages à prendre en compte pour les professionnels de la finance. C’est ainsi que le Compte Nickel a lancé son offre Chrome, qui permet d’effectuer des opérations à l’étranger sans frais et contient des assurances. Cette diversification de l’offre s’apparente à la ligne stratégique de la banque en ligne N26 : la fintech allemande développe en effet son activité en visant un public aux revenus plus importants via des produits similaires à des cartes haut de gamme mais à des prix très compétitifs.

De nouveaux marchés sont à conquérir, mais cela passe avant tout par la nécessité de provoquer un Big Bang de la clientèle.” Hugues Le Bret, fondateur – Compte Nickel/BNP Paribas

Autre tendance notable : les ouvertures de comptes dit “secondaires” dans les banques en ligne, qui peuvent concerner une large majorité de la clientèle pour certaines d’entre elles.

Les intervenants sont unanimes : l’élargissement des gammes de produits du secteur de la banque et de l’assurance passe par l’hyper-personnalisation. Les modèles représentés par Spotify ou encore Netflix on fait des émules, et pas seulement dans l’entertainment. L’hyper-personnalisation des services contraint globalement les secteurs à s’adapter toujours plus précisément aux attentes de leur clientèle : pour répondre à cet affinement des besoins, l’automatisation révèle ici une nouvelle fois son efficacité.

“Avec l’objectif de nous recentrer sur le parcours du client, nous avons mis au point un robot opérationnel aux 600 variables qui analyse l’entreprise ou le particulier et anticipe ses demandes. Le client n’est pas un connaisseur, mais il a des besoins qu’il faut déterminer pour avancer” Éric Mignot, CEO – +Simple

Paiement connecté : vers une société cashless ?

Autre versant de l’innovation digitale, les paiements connectés, qui investissent le quotidien de nos transactions.

Cashless, paiement sans contact, paiement mobile : les solutions pour l’avènement du paiement connecté affluent, mais possèdent-elles véritablement la caisse de résonance adéquate pour consolider ce marché ? Totalement entré dans les usages dans une majorité de pays scandinaves, certains freins existent en Europe pour une démocratisation immédiate de ce procédé.

Ces freins peuvent être expliqués par des divergences culturelles et historiques. La maturité des secteurs bancaires en Europe explique notamment un développement relatif par rapport à un marché chinois en totale explosion, notamment grâce au succès de WeChat, développée par Tencent, qui réunit plusieurs fonctionnalités dont une en particulier : WeChat Pay, l’extension paiement mobile de l’application.

Parallèlement, le continent africain voit les solutions locales orientées vers le cashless s’accroîtrent de la même manière très rapidement. Dans cette zone géographique peu bancarisée et où chaque déplacement de fonds peut s’avérer très dangereux, le paiement connecté trouve une audience à même d’adopter ces moyens moins coûteux et plus sûrs pour permettre à l’économie de fonctionner.

Si la Chine connaît désormais une phase de bancarisation massive, relativement permise par la popularisation fulgurante de WeChat, le “cash” possède encore de beaux jours devant lui, car c’est bien au consommateur qu’il revient de prendre la décision finale lors de l’achat.

Et de nombreuses disparités existent : si la France commence à adapter et intégrer progressivement cet usage, l’Allemagne voisine reste paradoxalement très attachée à un paiement en monnaie sonnante et trébuchante.

Considérer ces seuls facteurs comme responsables de la résistance de la monnaie fiduciaire serait cependant un erreur. Marc Favero, directeur des opérations stratégiques et de l’innovation chez Brinks l’affirme : l’usage du cash augmente, et ce pour plusieurs raisons. La première, c’est l’importance du biais cognitif que revêt la monnaie physique pour le consommateur : “le cash, c’est le black”, et cette forme de paiement est bien la seule à conserver cette dimension intraçable. Erwann Bruyelle, CEO de TSI Payment, enfonce le clou : avec une part équivalente à près de 70% des paiements en France, le cash est également un facteur d’inclusion sociale, de l’achat d’une baguette de pain au règlement d’achats de plus grande importance entre particuliers, et doit rester une alternative viable pour accompagner les Français vers le paiement digital.

“En matière de paiement, il ne faudrait surtout pas oublier les événements récents : après l’ouragan qui a frappé les îles de St Martin et de St Barth, le cash a permis à l’économie de survivre et ses habitants aussi. Si le cash s’éteint, c’est l’économie qui s’arrête. Plus on va vers une société dématérialisée plus on sera fragile et exposé.” Marc Favero, directeur des opérations stratégiques et de l’innovation – Brinks

Si l’argent est également “le plus grand réseau social du monde” des mots de Cyril Chiche, le CEO de Lydia, ce dernier anticipe le développement de l’usage du paiement connecté jusqu’à l’arrivée de la masse critique d’utilisateurs qui fera basculer le phénomène.

Loïs Aisa

Commentaires récents