Banque, assurance : une économie qui se construit sur de nouvelles bases collaboratives

L’Acsel et Altéir Consulting accueillaient ce 3 juillet une de leurs traditionnelles éditions du Payment & Fintech Club, le rendez-vous 100% connecté sur les dernières tendances autour de la banque, de l’assurance et des moyens de paiement. Rappelez-vous, la précédente édition du PFC faisait état de l’avancée des cryptomonnaies et de la technologie Blockchain ainsi que de leurs applications concrètes dans l’industrie de la finance.

Cette nouvelle matinée du Payment et Fintech Club, piloté par Laurent Nizri, CEO d’Altéir Consulting, fondateur du Paris Fintech Forum et vice-président de l’Acsel, réunissait l’ensemble des acteurs sur la question du long chemin de la transformation digitale des banques, de l’assurance et des paiements. L’occasion de confronter les visions des banques, assurances, fintechs, insurtechs et acteurs du paiement.

Programme de la matinée :

3 tables rondes :

- Transformer la banque ou en créer une nouvelle ?

- Alice Holzman, Directrice générale, My French Bank, La Banque Postale

- Véronique Faujour, Directrice Développement client & Innovation, Crédit Agricole

- Frédéric Senan, CEO, Morning,

- Hugues Le Bret, Fondateur de Compte Nickel, BNP Paribas

- Paiement : Cashless society, une utopie ou une réalité prochaine ?

- Cyril Chiche, CEO, Lydia,

- Houssem Assadi, CEO, Dejamobile

- Erwann Bruyelle, CEO, TSI Payment,

- Alexandre Stervinou, Head – Payment oversight division, Banque de France,

- Marc Favero, Directeur des Opérations Stratégique et de l’Innovation, Brinks France

- Assurance : retour d’expérience sur la digitalisation des parcours clients et les premières collaborations avec des insurtechs.

- Julien Martinez, Head of Strategy, Innovation and M&A, Allianz France,

- Gilles Scaramiglia, Directeur Digital et Expérience Client (CDO), Aviva France,

- Eric Mignot, CEO, +Simple,

- Alexandre Rispal, CEO, Moonshot-Internet.

Lancer sa banque en ligne, le chemin de croix ?

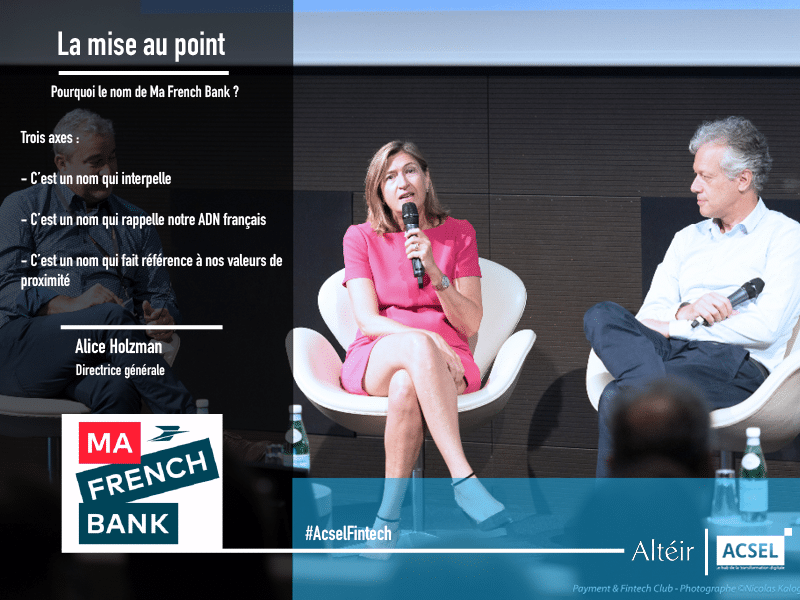

Avec le lancement de Ma French Bank au printemps 2019, La Banque Postale conforte sa stratégie 100% digitale.

La solution bancaire sur smartphone de La Banque Postale entend bien, après une phase de test prévue pour cet automne, investir un espace où les fintechs bousculent les codes technologiques.

Bien que la banque ait choisit de s’appuyer sur la licence Mbox, développée par Accenture et la fintech polonaise Mbank, Alice Holzman, directrice générale de Ma French Bank, confie que même pour une banque établie, la création d’une néo-banque demande une débauche considérable de temps et d’énergie.

“Ce n’est pas facile de créer une banque. Nous avons un marché très régulé : pour un dépôt d’une demande d’agrément bancaire, notre requête d’avril 2017 n’a vu sa validation tomber qu’en janvier 2018 ! On doit présenter les process de nombreux paramètres, dont notamment la sécurité, le tout sous l’examen minutieux de l’ACPR (Autorité de Contrôle Prudentiel et de Résolution) et de la Banque Centrale Européenne, même si le fait d’être une filiale de la Banque Postale nous apporte des intérêts certains en termes d’appuis financiers et techniques (…) Et une fois cela réglé, il nous reste d’autres questions en suspens : comment les clients seront dirigés vers les solutions les plus adaptées en bureau de poste, entre les offres de Ma French Bank et la Banque Postale ?” Alice Holzman, directrice générale – Ma French Bank

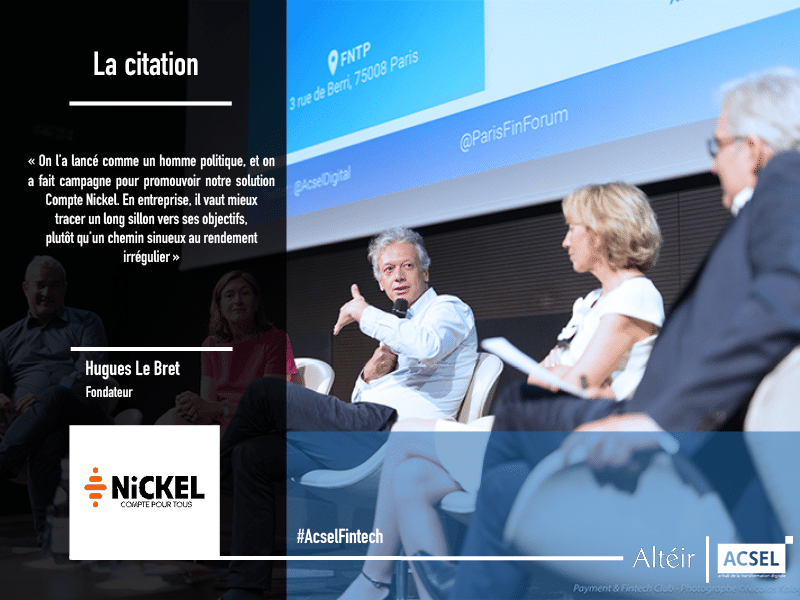

Cas de figure similaire, et expérience différente. Hugues Le Bret l’affirme : “On peut créer une banque avec quelques milliers d’euros. L’important, c’est la vitesse.” Adossé à la banque BNP Paribas depuis le rachat de sa solution bancaire par le groupe français en 2017, le fondateur du Compte Nickel se doit également de reconnaître que le temps joue souvent en défaveur des jeunes entreprises de la finance digitale. “la start-up fonce, mais son ascension est rythmée par les levées de fonds”.

“Dans une recherche de synergie de coûts et de revenus, on se pose pas mal de questions. Est-ce qu’on continue seul ou est-ce qu’on cherche un soutien ? Dans la plupart des cas, la sortie du tunnel ne peut se faire qu’avec un industriel. Avec Partech dans notre capital, nous avons obtenu un rendez-vous avec BNP Paribas. En un week-end, nous avons mis toutes nos forces en commun et monté un business plan solide qui s’établissait jusqu’en 2020. Peu après, l’accord était signé.” Hugues Le Bret, fondateur – Compte Nickel/BNP Paribas.

Car c’est un fait : lever des fonds pour développer un organisme bancaire qui n’est pas en possession d’un agrément fourni par l’ACPR est une entreprise ardue.

“Au total, 39 millions d’euros ont été levés en sept tranches, pour 140 actionnaires. Des family office, des fonds importants et des business angels réunit autour d’un pacte d’actionnaire avec une clause de liquidité.” Hugues Le Bret, fondateur – Compte Nickel/BNP Paribas

Le partenariat start-up et grand groupe, une relation durable

L’attractivité des grands groupes pour les jeunes pousses de la finance s’explique notamment sur leur capacité à leur donner accès aux agréments bancaires. La start-up pyrénéenne Morning, qui possède un statut d’émetteur de monnaie électronique, s’appuie également sur l’ossature de la banque Edel du groupe Leclerc pour re-développer son coeur de métier vers la mise en place de solutions pour les entreprises, après avoir ciblé dans un premier temps les particuliers uniquement.

Peu visibles en Europe pour le moment, les insurtechs et leur croissance suivent la trajectoire du digital au même titre que les fintechs. Quel visage peut donner la transformation numérique à l’assurance, via ces nouveaux acteurs ?

Prenons l’exemple de Moonshot-Internet. Cette insurtech, fruit d’une démarche d’intrapreneurs issus de la Société Générale Insurance, vise à importer un modèle précis : celui de l’assureur chinois Zhong An, qui figure déjà en bonne place dans la constellation des nouvelles licornes de l’assurance digitale aux côtés des américains Oscar et Clover Health et de l’allemand Financial Fox. Des applications concrètes ? Réservation et remplacement de billets d’avions en cas d’annulation imprévue de vol, retour de colis gratuit, assurance de connexion pour disposer de vos moyens de communication peu importe votre lieu géographique…si la liste est non exhaustive, l’important est une nouvelle fois d’optimiser le service pour proposer des contrats entièrement en ligne, de leur création à leur signature, de manière la plus fluide possible pour le consommateur.

Notre équipe est arrivée à la conclusion qu’on pouvait répliquer le modèle de Zhong An. Première étape ? Créer un SI dédié, à l’aide de la base du modèle de Zhong An, et construire tout autour avec les acteurs de notre écosystème, comme avec Lydia pour le paiement. Après le développement de plusieurs expertises, nous sommes arrivés à ce rythme “time to market” avec les clients : 30 jours pour la conception, 30 jours pour la configuration, et enfin 30 jours pour le déploiement du produit. Alexandre Rispal, confondateur et CEO – Moonshot-Internet

L’exercice réserve là encore quelques difficultés. “Nous devons encore adapter le modèle de Zhong An au marché français et européen, déployer la partie IT et travailler sur certains facteurs nécessaires pour permettre une adoption de la clientèle à ces nouvelles solutions. Il est important de faire les choses par étapes pour aller rapidement.” conclut Alexandre Rispal.

Jusqu’alors le secteur de l’assurance, contrairement à celui de la banque, était encore peu bousculé par le digital. La digitalisation des produits est elle très lente et peu d’acteurs apportent de l’innovation. En termes de relation client, les besoins de contact sont très faibles : en effet, après une signature de contrat, les échanges se font en moyenne une fois tous les cinq ans explique Julien Martinez, directeur stratégie et innovation et M&A d’Allianz France.

Mais le secteur évolue. Si le marché de l’insurtech reste marginal en France, ses représentants ne manquent pas d’idées pour le faire grandir. Assurance contextuelle, usage de la Blockchain : des initiatives naissent et se développent pour repenser la relation client.

“Si le secteur existe depuis près de 40 siècles, les principales innovation se sont principalement portées sur la relation client. Mais l’essentiel des Français ne connaissent. pas les différents produits, et certains comme l’épargne et l’assurance-vie peuvent être très complexes. Cette méconnaissance relative crée une distance qui peut paradoxalement saper les efforts entrepris pour construire la relation client entre assureurs et assurés” Gilles Scaramiglia, directeur digital et expérience client – Aviva

Dans un registre plus numérique, les gisements de transformation sont également nombreux, notamment dans le Big Data et l’IA. Un exemple concret est cité par les intervenants : les souscriptions automatisées, outil non négligeable pour améliorer l’expérience client grâce à l’instantanéité du service proposé. Une référence ? Lemonade, la start-up israélo-américaine, déjà un modèle à atteindre pour de nombreuses entreprises de l’insurtech.

Pour aller plus loin :

- La pomme de la discorde entre les institutions financières et les fintechs : la difficile obtention des agréments bancaires, situation pointée du doigt par Geoffroy Guigou, co-fondateur et directeur général de Younited Credit.

- Le rachat de Compte Nickel par BNP Paribas, récit d’une alliance entre la banque traditionnelle et la fintech.

Loïs Aisa